当前,货币信贷增长已由供给约束转为需求约束,需要摒弃规模情结,更加综合地看待M1-M2增速指标。

* **放大收益:**配资可以放大投资者的收益,让投资者在短时间内获得更高的回报。

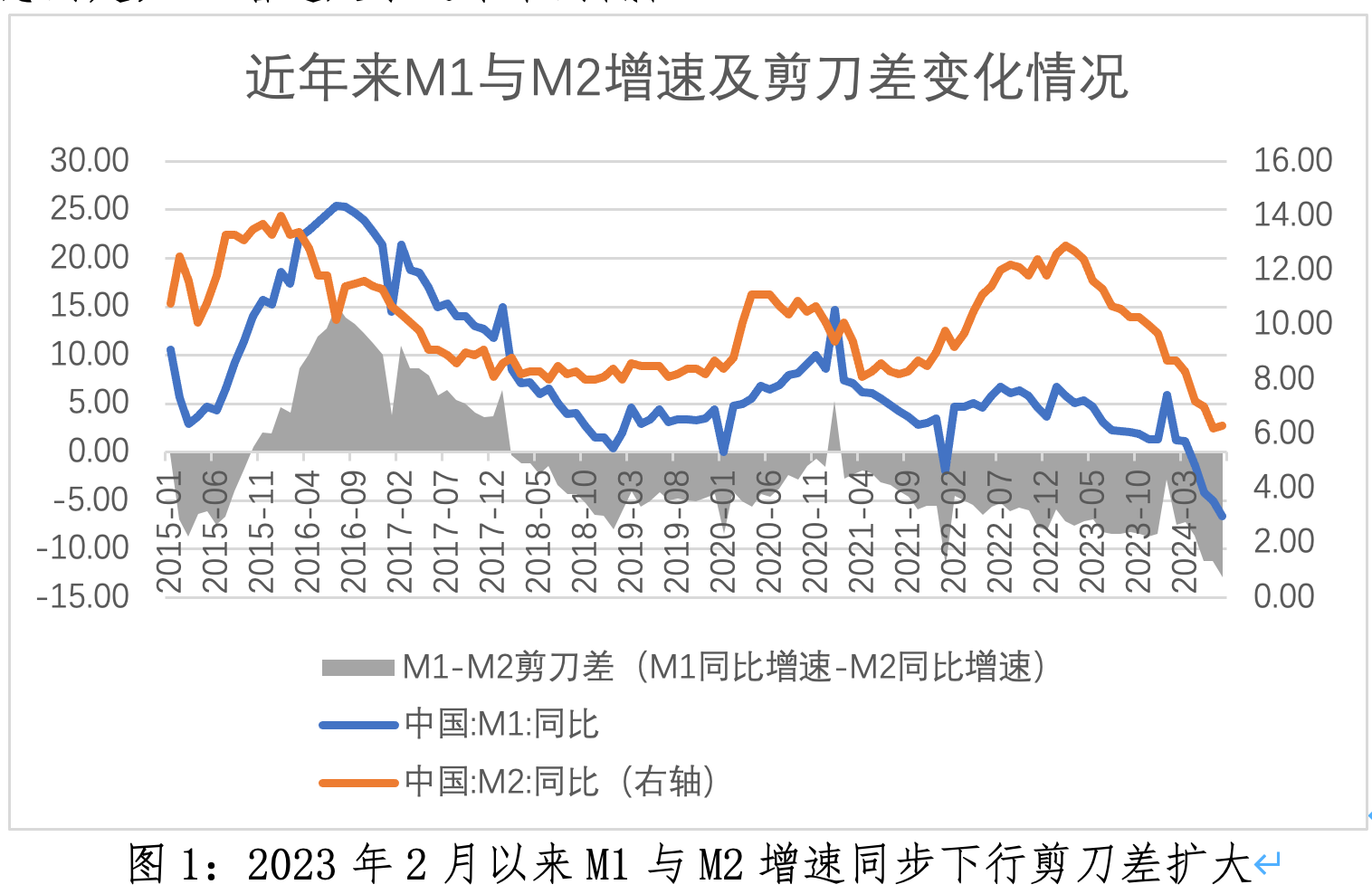

8月13日,央行公布7月末金融统计数据,广义货币(M2)余额303.31万亿元,同比增长6.3%。狭义货币(M1)余额63.23万亿元,同比下降6.6%,处于历史低位,降幅较上月末扩大1.6个百分点。M1增速低于M2增速12.9个百分点,较5月扩大1.7个百分点,负剪刀差处于历史高位。流通中货币(M0)余额11.88万亿元,同比增长12%。如何理解M1-M2增速负剪刀差扩大的现象,是本文关注的主要问题。

M1与M2增速的变化情况及理论解释

今年以来,M1增速下滑明显快于M2,剪刀差逐步拉大,5、6、7月末M1-M2增速差分别为-11.2、-11.2、-12.9个百分点,分别为2011年以来绝对值第三和第二高(另外两次分别出现在2014年1月的-13.2%和2022年1月的-11.7%),值得注意的是,M1增速处于近年来的低位。

我国货币供应量划分为三个层次:一是流通中现金M0,即通货,等于央行发行的货币量减去银行留存的货币量;二是狭义货币供应量M1,等于M0与各单位在银行的活期存款之和,具体而言,M1=M0+企业活期存款+机关团体存款+农村存款+个人持有的信用卡类存款;三是广义货币供应量M2,等于M1与各单位在银行的定期存款之和,具体而言,M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

由于M0为通货发行,主要受流通需求和岁末春节等现金临时需求时点影响,在M1中占比较为稳定,约为15%。M1增速下行如非M0变动所致,则一般反映活期存款减少,居民和企业投资和消费意愿较弱,不愿保留活期存款以备需求。由于M1与房地产和经济需求相关,可以将M1看做是经济和融资需求的指标。

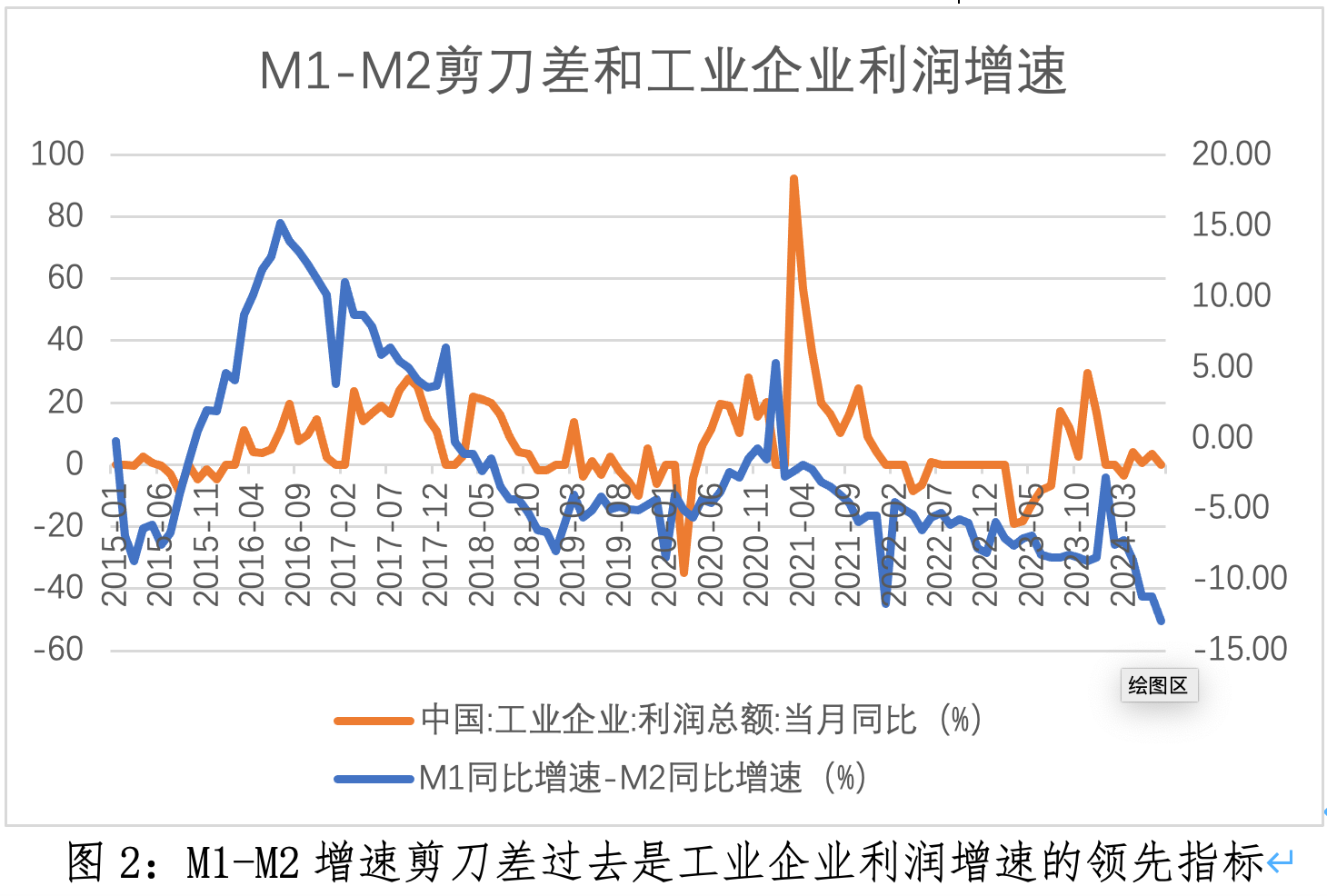

而M2同时反映流动性供给和各主体行为的影响,如果将M2简化视为资金供给的指标,M1-M2增速差类似于资金需求和资金供给之差,M1-M2增速剪刀差大幅下降,这意味着目前资金供给相对过剩,资金价格或走低。同时,从历史因素看,M1-M2增速剪刀差也是工业企业利润增速的领先指标。

剪刀差不能完全反映当下经济运行情况

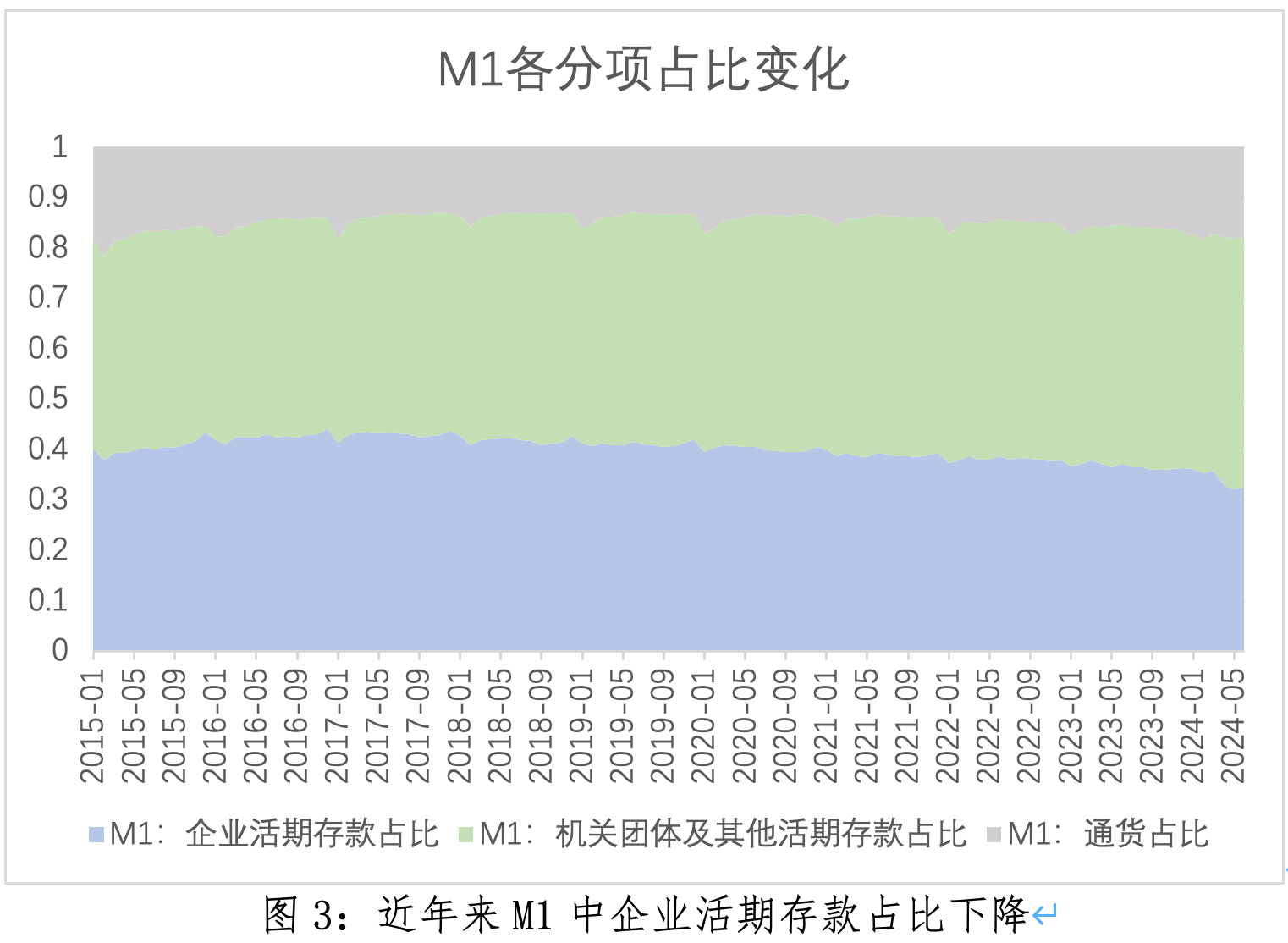

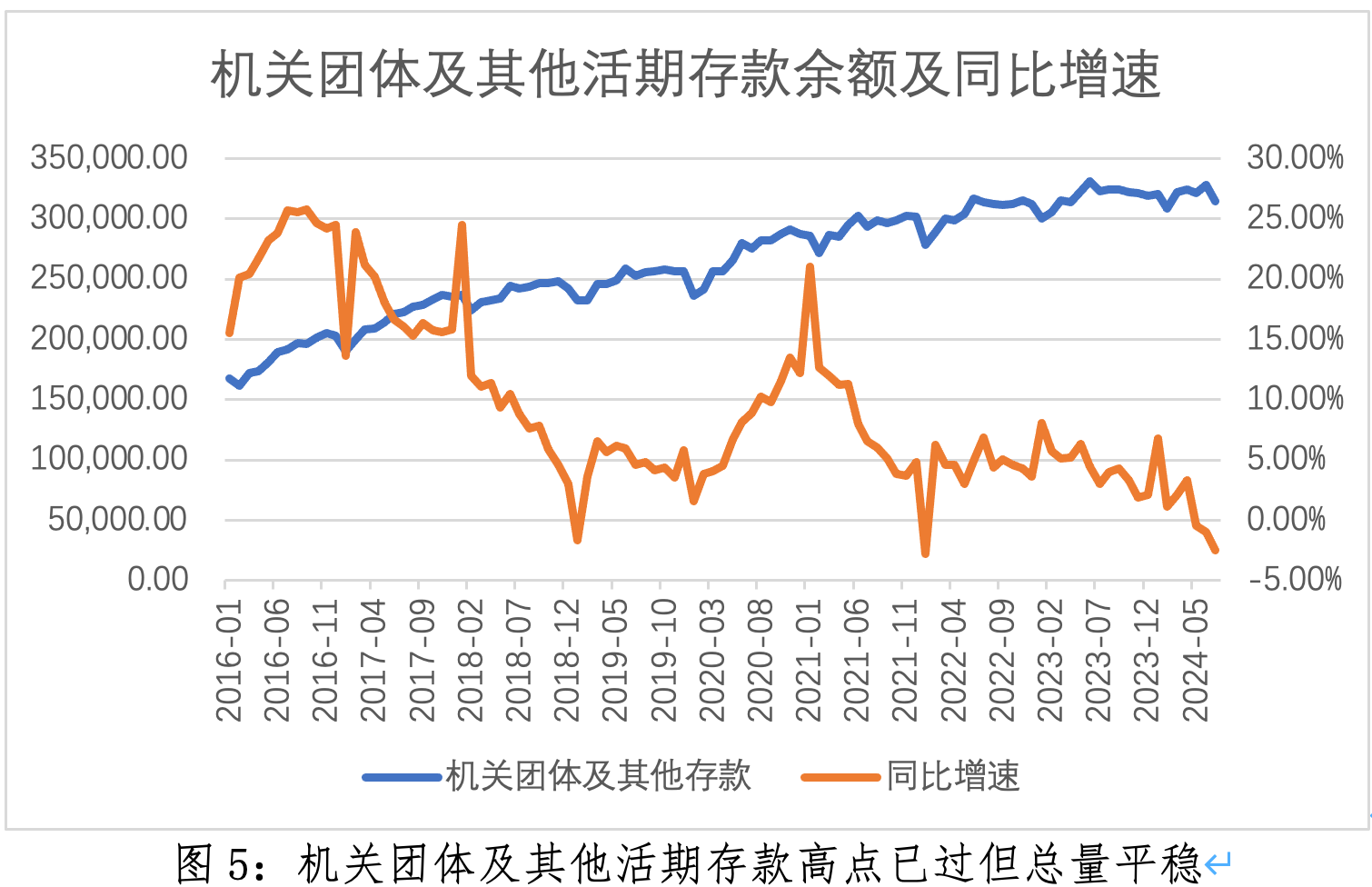

M1的主要构成项有M0、企业活期存款、机关团体存款,企业活期存款可以用存款类金融机构中的境内非金融企业存款活期存款替代,用M1减去M0和企业活期存款后可得到机关团体及其他活期存款,由于其他活期存款占比较低,该项基本可以反映机关团体的活期存款变化。

从各分项在M1中的占比看,2015年后,企业活期存款占比总体下降,机关团体及其他活期存款占比上升,2015年初非金融企业活期存款、机关团体及其他活期存款占比分别为40.32%、41.57%,2024年7月则分别为31.42%、49.77%,M0则占比变化不大。

今年年初以来的占比变化也体现了相同的特征,2024年初非金融企业活期存款、机关团体及其他活期存款占比分别为36.47%、46.85%,2024年7月分别为31.42%、49.77%。从定义上看,M1中的机关团体活期存款主要指机关和事业法人、团体法人等存放在银行业金融机构的活期存款以及上述单位委托银行业金融机构开展委托业务沉淀在银行的货币资金。机关团体账户中,地方融资平台账户是重要的影响因素,地方政府通过发行债券募集的资金在快速下拨前,会短暂停留在机关团体活期存款账户,M1分项占比的变化体现了过去一段时间经济运行的部分内在特征。

从余额和增速看,2024年初以来,M0虽同比增长12%,但比1月末有所下滑,7月末M0余额11.88万亿元,比1月末下降2.11%,这主要由春节期间现金需求增大的季节性因素所致,前7个月净投放现金5396亿元,与往年相比变动不大。

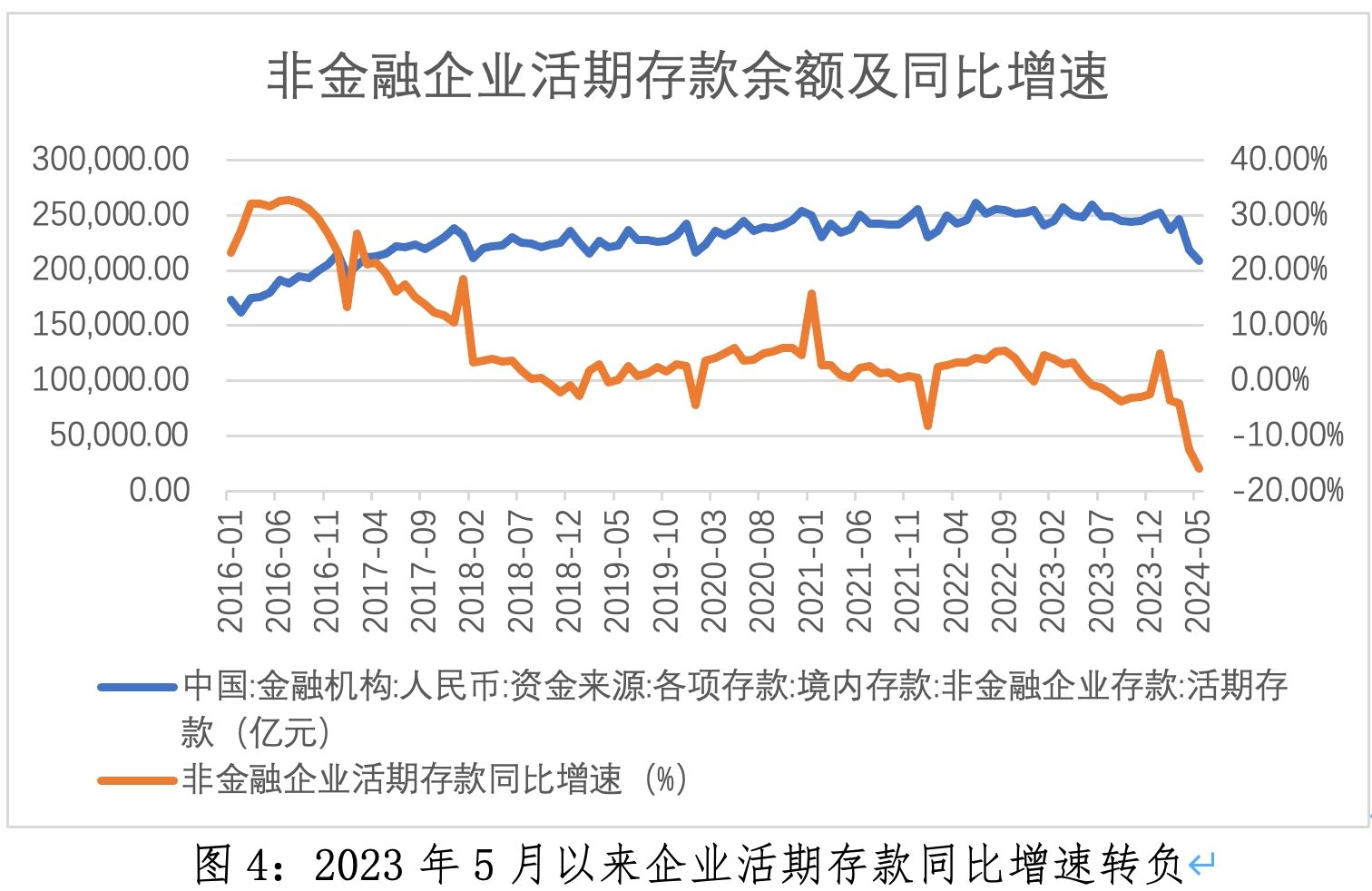

企业活期存款则仍处于持续下滑区间,从余额看,7月末企业人民币活期存款余额19.9万亿元,较2023年6月的高点25.94万亿元下降23.21%。从同比增速看,近年来企业活期存款同比增速总体下行,从2023年5月开始,同比增速转负。

机关团体及其他活期存款余额高点同样出现在2023年6月(33.12万亿元),之后略有下降但整体平稳,2024年7月末余额为31.47万亿元,从同比增速看,2021年以来机关团体及其他活期存款同比增速总体下行,但基本维持同比正增长,在今年6、7月增速转负。

由上可见,企业活期存款下滑是M1同比下滑的重要原因,下滑的原因主要有两点,一是地产销售不振,居民存款难以转为企业活期存款;二是企业主动或被动缩表,偿还债务,减少融资,进入企业活期账户的资金减少。

但如果更全景地看待货币的流动情况,就需要更全面地看待M1指标及M1-M2剪刀差,相比于其他国家,我国M1指标相对较窄,如M1统计中仅包含企业和机构团体活期存款,而不包括居民活期存款,同时由于存款利率持续下行,资管业务发展,使得现金管理类理财、货币基金虹吸了部分M1中的活期存款,这种“存款搬家”现象对M1产生了影响。但是居民、企业用存款购买理财,在一级市场购买企业债券和在二级市场向非银部门购买债券的行为并不影响M2总量,但会造成M1-M2剪刀差扩大。

M2增速回升,存款定期化和向非银流出趋势持续

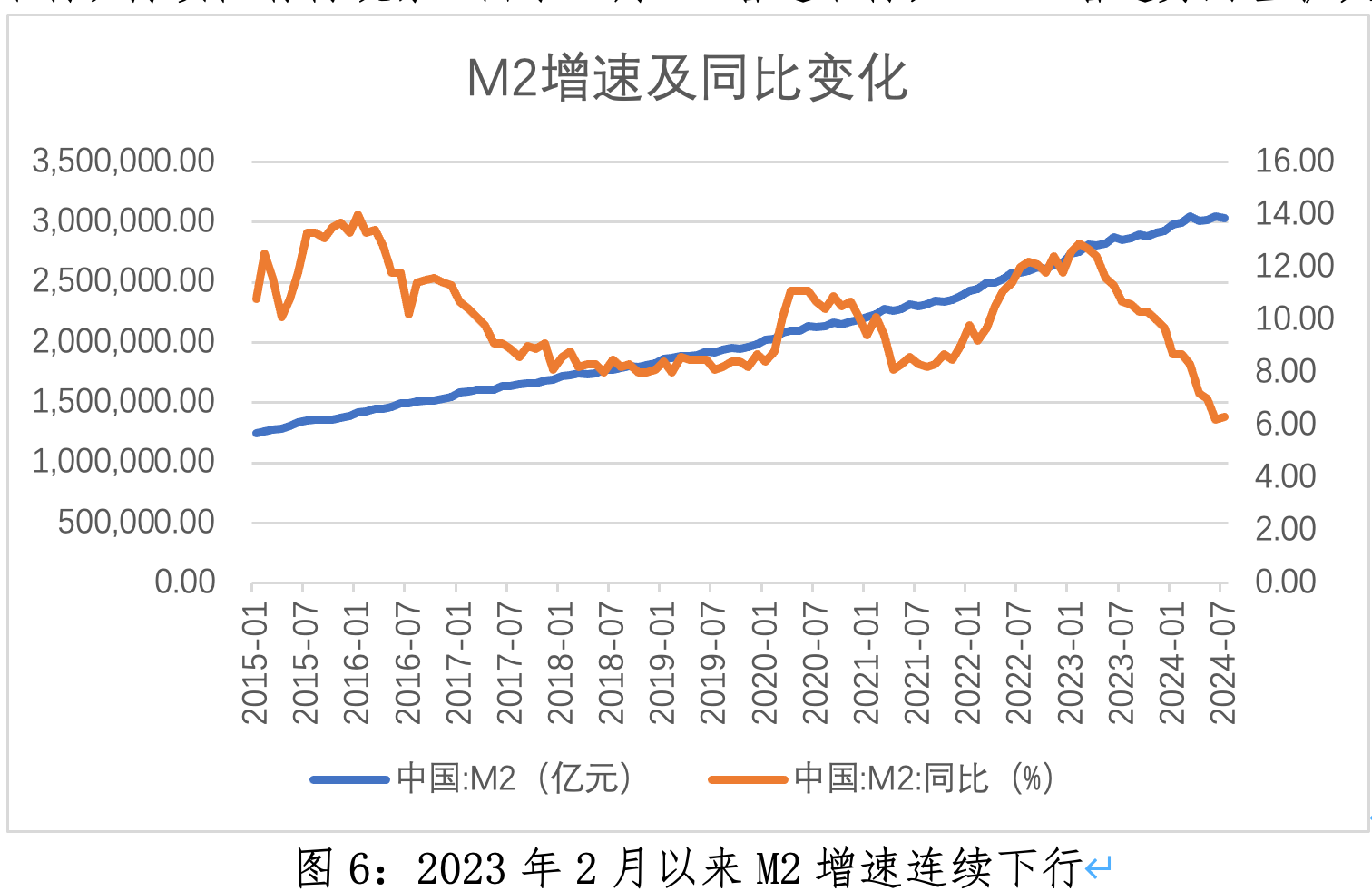

7月M2同比增长6.3%,较6月回升0.1个百分点,结束了2023年2月至今的连续下行,持续性有待观察。由于7月M1增速下行,M1-M2增速剪刀差扩大。

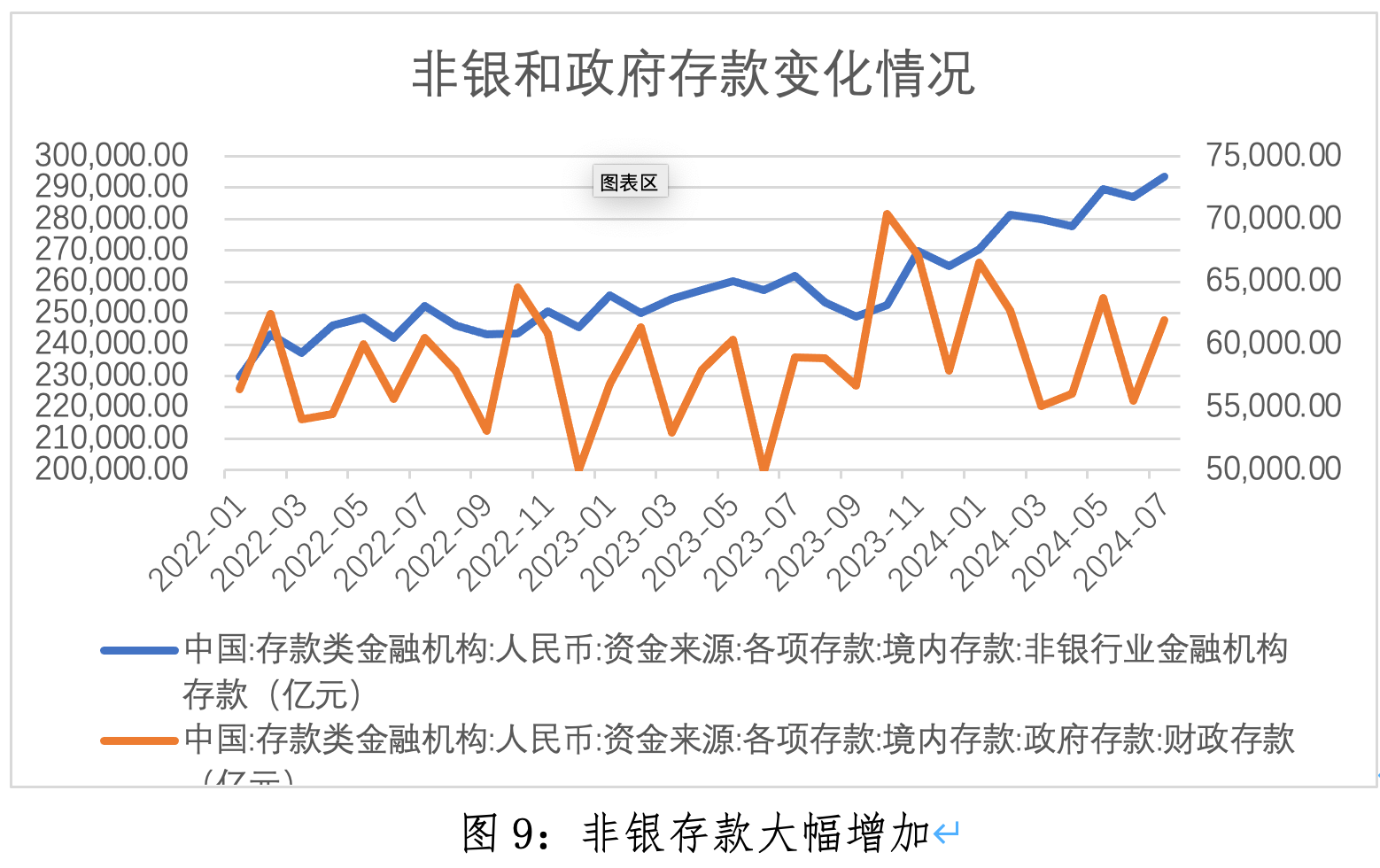

较年初看,7月人民币存款减少8000亿元,前7个月人民币存款增加10.66万亿元。其中住户存款增加8.94万亿元,非金融企业存款减少3.23万亿元,财政性存款增加4019亿元,非银行业金融机构存款增加2.96万亿元。

从新增看,7月新增人民币存款负8000亿元,其中住户存款减少3300亿元,非金融企业存款减少1.78万亿元,财政性存款增加6453亿元,非银行业金融机构存款增加7500亿元,印证了前文所述的住户和企业存款向非银流出仍在持续,企业仍面临困难的现状。

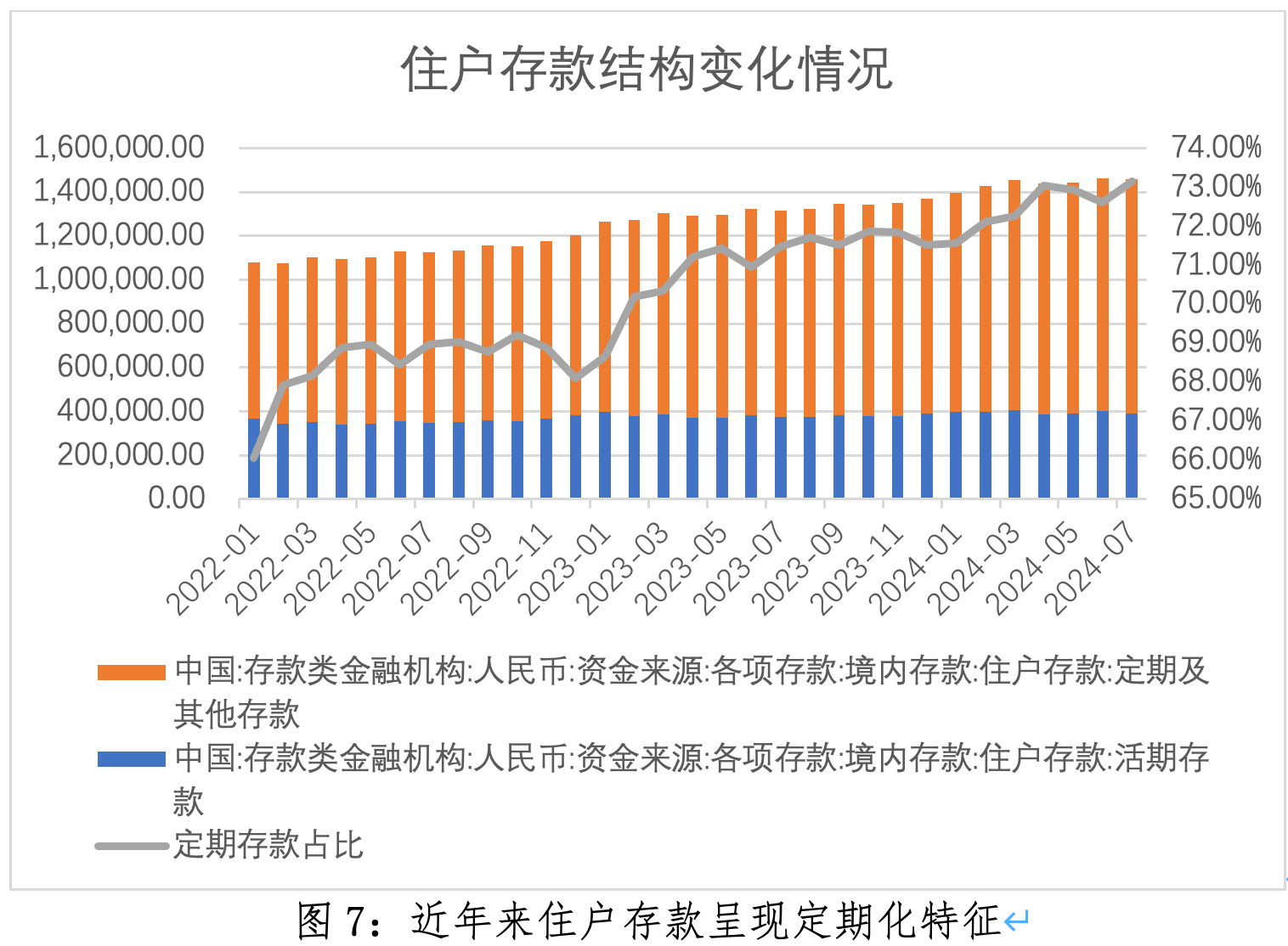

再次细化到M2的分项结构探究M1-M2剪刀差扩大的原因,一是看住户存款,从2022年初开始,定期存款在全部住户存款中的占比从2022年初的66.04%升至2024年7月末的73.14%,住户存款定期化趋势明显。

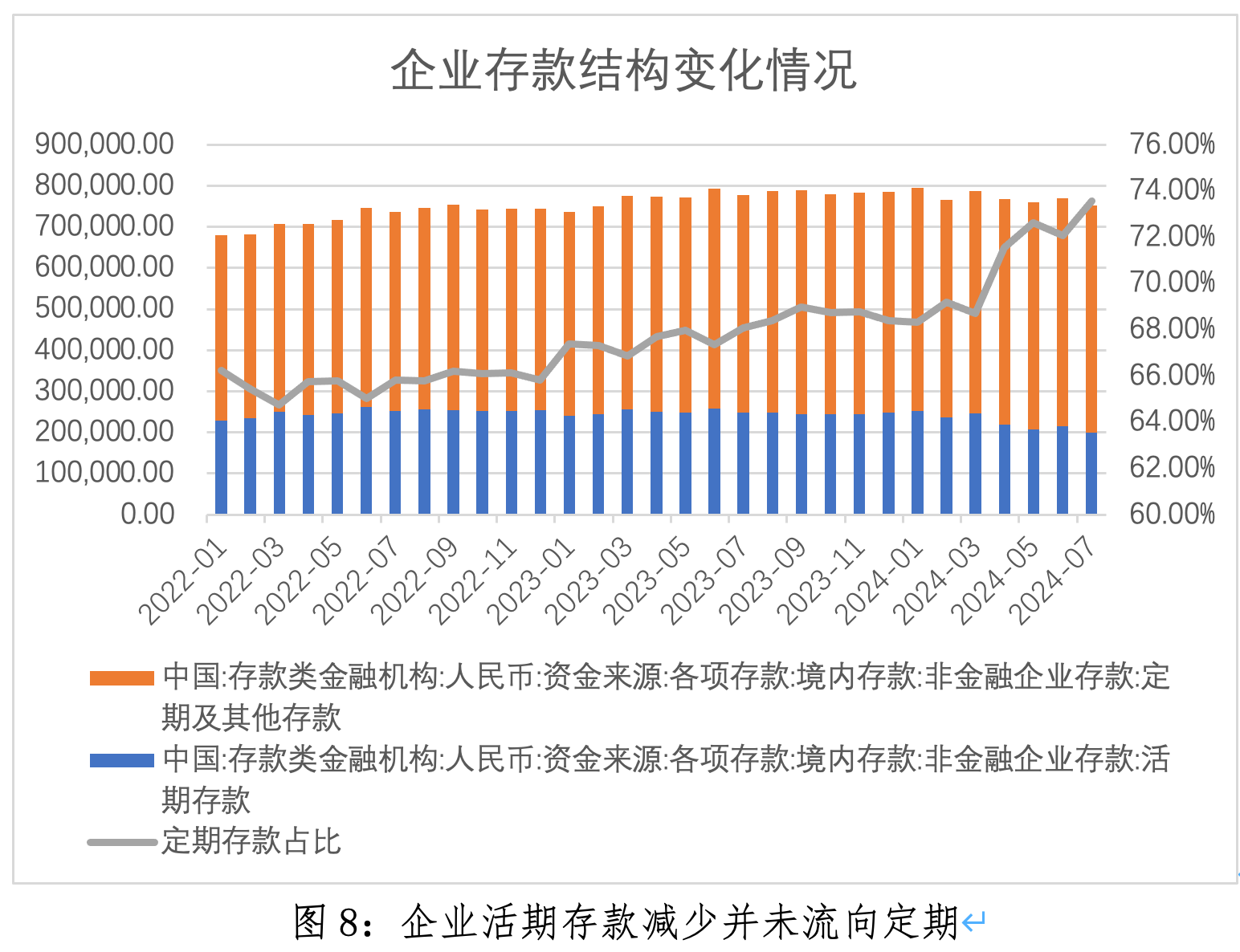

二是看非金融企业存款,2022年初以来非金融企业存款定期化趋势同样明显,定期存款在全部非金融企业存款中的占比从2022年初的66.22%升至2024年7月末的73.58%。与住户存款不同的是,企业定期存款余额并未有明显增长,7月末余额为55.34万亿元,比年初增速为2.96%,占比提升主要是因为2024年初以来企业活期存款的大幅减少而被动上升,7月末企业活期存款余额仅19.9万亿元,比年初下降19.9%。

三是看财政存款和非银存款两个分项,由于理财和货币基金的持续增加,非银存款持续上升,规模由2022年初的22.97万亿元升至2024年7月的29.35万亿元,财政存款由于财政支出节奏的变化,呈现波动性特征。

社融数据的侧面印证

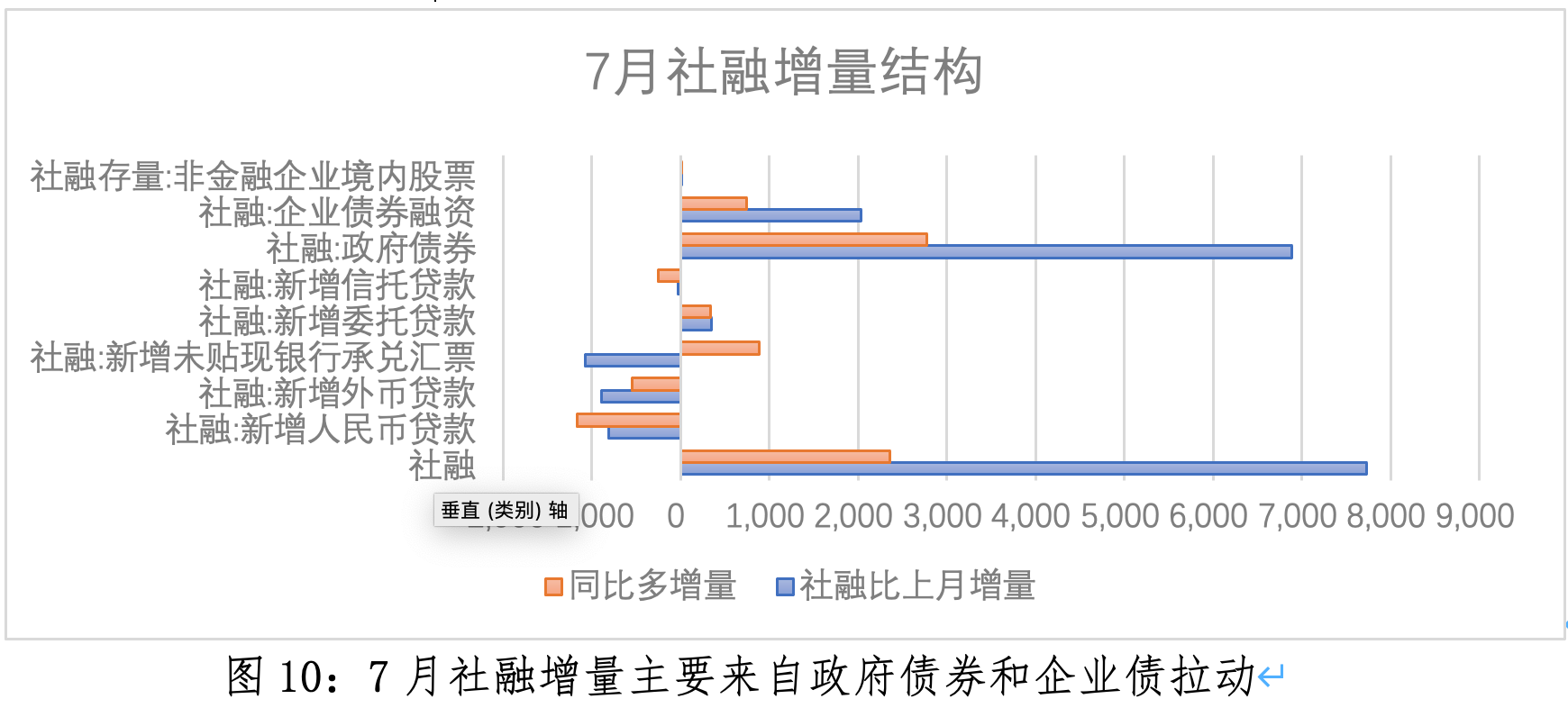

7月社会融资规模增量为7724亿元,同比多增2358亿元,但社融增量低于过去5年均值,同比多增主要是低基数效应所致。社融规模存量为395.72万亿元,同比增长8.2%。

从7月新增社融的结构看,主要来自直接融资中的政府融资和企业债券融资拉动,分别新增6881亿和2036亿元,表内两项(新增人民币与外币贷款)贡献为负,分别新增-808亿和-890亿元;从同比增量结构看,7月社融同比多增2358亿元,仍主要来自政府债券和企业债拉动,分别多增2772亿和746亿元,表内两项分别负贡献1172亿、551亿元。

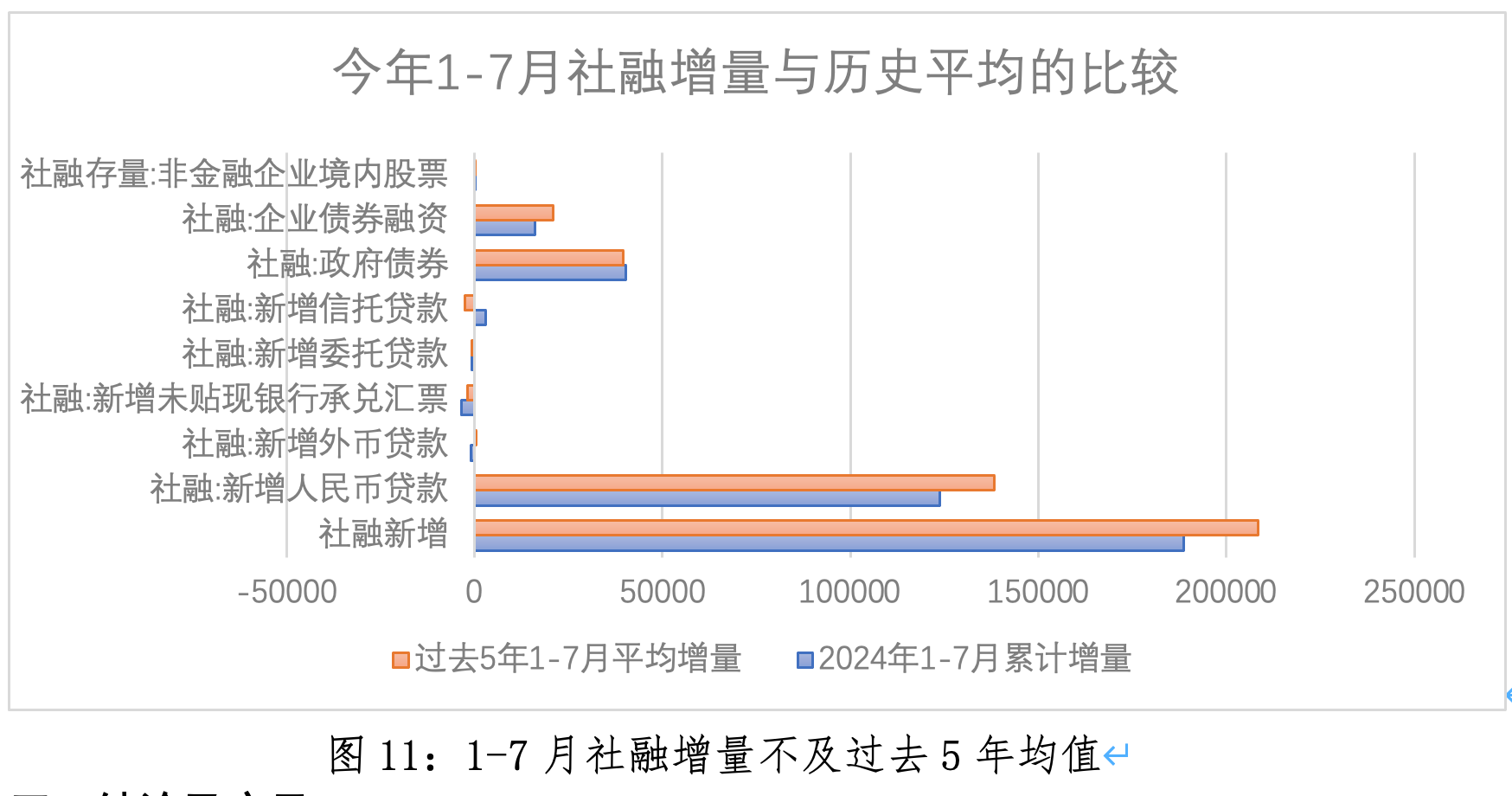

如果拉长时间,从社融1~7月的累计增量结构来看,新增人民币贷款仍是最重要的决定因素,增量为12.38万亿元,体现了市场主体的决定性作用。外币贷款增量为-971亿元,反映外资流出,此外主要拉动因素为直接融资中的政府融资和企业债券融资拉动,分别新增4.03万亿和1.61万亿元,表外三项合计增量为-941亿元。

如果将1~7月社融增量与过去5年均值对比,可发现增量约为过去5年均值的90.6%,从主要分项看,政府债券增量低于过去5年均值(1.01倍)外,新增人民币贷款(89.5%)和企业债券融资(77.28%)低于5年均值。

结论及启示

第一,企业主体面临较多实际困难,表现为活期存款持续下行,房地产市场恢复偏慢,实体经济活力有待增强,融资需求下降导致货币派生放缓。应进一步加大结构性改革力度,强化财政政策和货币政策协同支持。三季度政府债券供给迎来高峰,财政逆周期稳增长作用或将显现,房地产供需政策持续发力,改善仍待明确信号。

第二,当前,货币信贷增长已由供给约束转为需求约束,需要摒弃规模情结,更加综合地看待M1-M2增速指标。一是相比于其他国家,我国M1指标口径相对较窄。二是随着存款利率水平下降,居民和企业的金融资产配置行为发生变化,更多转向理财和债券等,非银存款快速增长就是侧面反映,M1-M2指标的结构关系也在发生变化。三是资金价格处于低位。也反映了融资不仅是供给问题,而取决于供需两方面因素。

第三,前期政策冲击影响逐渐减弱。前期金融数据“挤水分”,金融业增加值季度核算方法一季度起由参考存贷款增速修改为参考利息净收入、手续费及佣金净收入等指标,存贷款派生受影响。此前监管遏制“资金空转套利”,禁止通过手工补息高息揽储影响存贷款增速,以上因素共同拖累广义货币增速回落,随着政策落地,后期影响将逐步减弱。

(作者系上海财经大学经济学博士)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014配资专业炒股